銀行以外の貸し手が柔軟に融資を続ける

プライベート・クレジット市場の長期トレンドは、引き続き良好だと考えています。

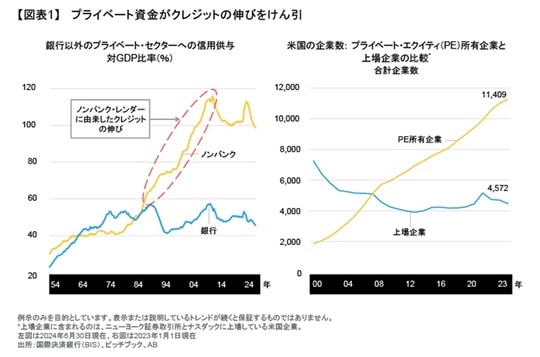

その大きな理由は、銀行以外の貸し手(レンダー)による融資が、活発かつ多様になっていることです。伝統的な貸し手である銀行と比べて、資産運用会社やノンバンクといった新たな貸し手は、企業などの借り手に対し、柔軟な姿勢で融資を続けています[図表1]。

*上場企業に含まれるのは、ニューヨーク証券取引所とナスダックに上場している米国企業。

左図は2024年6月30日現在、右図は2023年1月1日現在

出所:国際決済銀行(BIS)、ピッチブック、AB

プライベート・クレジットは、高いリターンを生み出すポテンシャルがある投資対象であり、機関投資家の需要が市場を下支えしている点も成長が期待できる背景です。なおかつ個人投資家にとっても、資金解約の制限が緩和されるなど使い勝手が向上しています。

また、投資対象や投資手法に柔軟さがあることで、足元のような市場が混乱している局面でも安定的なリターンが期待できます。

特にトランプ関税という意味ではグローバルのサプライチェーンに関連する企業に大きな影響を与える可能性が考えられていますが、プライベート・クレジットで投資対象となるミドルマーケットの企業は、規模の観点からグローバルサプライチェーンとは直接の関係がない事業を行っていることが多いと考えられます。

また、投資手法においても、ローン契約や財務制限条項等の設定により、パブリック市場対比で下値抵抗力が高く、足元のようなボラティリティの高い市場でより魅力度が増すと考えられます。

依然として高いダイレクト・レンディングのポテンシャル

企業への直接融資を指すダイレクト・レンディングは、プライベート・クレジットの中核を成す存在です。

借り手にはプライベート・エクイティをスポンサーとする企業が多く、米国で金利が低下すれば、プライベートエクイティ・スポンサーの金利コスト上昇圧力が軽減される可能性があり、これによりダイレクト・レンディングの取引数増加につながるかもしれません。トランプ新政権の規制緩和によって企業のM&Aが活発化すれば、こうした傾向が強まりそうです。

ただ、ダイレクト・レンディングは変動金利ローンであるため、基準金利が低下すれば投資家のリターン水準は全般的に引き下がるでしょう。このため過去2年ほどの高いリターンは見込めないかもしれません。

それでも、いまだに高水準にある利回りや借り手企業の底堅いファンダメンタルズに支えられ、リスク調整後リターンで見ればポテンシャルは依然として高いといえます。