※本稿は、田口れん太『投資の超プロが教える! カブ先生の「銘柄選び」の法則』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

インフレとバランスを考慮すると…

株式投資を始めようとしている方も、すでに始めている方も、全体の資産のうちどれくらいを株式投資に振り向けるべきかは、とても重要なポイントでしょう。

この問題を考えるうえで、我々の年金を運用するGPIF(年金積立金管理運用独立行政法人)のポートフォリオが良い参考になると私は考えます。

GPIFは年金運用機関として、20歳からの納付開始から65歳の支給開始まで、45年という長期的な視点で運用を行っています。そのため、インフレを十分に考慮したポートフォリオ設計がなされています。

また、日本国民の資産を預かるGPIFは、日本人特有の保守的な考え方も考慮したうえで、リスクとリターンのバランスを十分に検討したポートフォリオ構成を採用していると考えられます。

ですから、一攫千金を狙うのではなく、長期的な株式投資の好パフォーマンスを享受したいと考える私たちにとって、最も参考になる運用モデルといえるでしょう。

目減りリスクの高い現金はゼロ

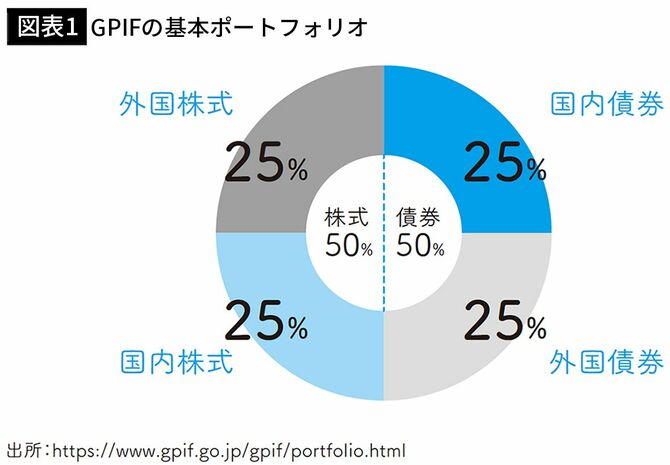

具体的にGPIFのポートフォリオを見てみましょう。図表1のとおり、資産は日本株、外国株、日本債券、外国債券の4つに分割されています。ただし、実際の運用においては、常に各資産が正確に25%ずつという配分で厳密に運用されているわけではなく、各資産について上下6〜8%程度の変動が許容されています。

この資産配分を初めて目にした方々の反応は、まちまちです。

反応1「現金はゼロなのか。全部現金だと思っていた」

そのとおり、GPIFのポートフォリオでは現金比率はゼロとなっています。これはインフレを十分に考慮した結果です。第1回で説明した100年定期預金のような悲劇を避け、現金保有による資産の目減りが起こらないよう設計されているのです。